产品名称:30省(市)工程计价依据发生大变化!

来源:雷竞技在线登录 发布时间:2024-01-23 08:46:05

产品介绍:

2018年4月4日财政部、国家税务总局发布关于调整增值税税率的通知(财税〔2018〕32号),纳税人发生增值税应税销售行为或者进口货物,原适用17%和

2018年4月9日住房城乡建设部办公厅发布“关于调整建设工程计价依据增值税税率的通知”,将《住房城乡建设部办公厅关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号)规定的工程建设价格计价依据中增值税税率由11%调整为10%。

随后各省积极做出响应,先后发布了调整建设工程计价依据的通知,每个省根据当地特性,略有调整,以下为部分摘录,供各位参考!1

北京市住房和城乡建设委员会关于调整北京市建设工程计价依据增值税税率的通知

根据《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,现对调整北京市建设工程计价依据(含北京市房屋修理维护工程计价依据)中增值税税率的有关事项通知如下:

二、现行北京市建设工程计价依据中以“元”为单位的要素价格和以费率形式计取的有关费用标准不变。

(一)2018年5月1日(含5月1日)以后开标或签订施工合同的建设工程建设项目,招标人或发包人应按照本通知执行。

(二)2018年4月30日(含4月30日)前已开标或已签订施工合同的建设工程,发、承包双方按照友好协商的原则,调整合同价款。

各区县(自治县)城乡建委,两江新区、经开区、高新区、万盛经开区、双桥经开区建设管理局,有关单位:

为适应建筑业增值税新税率的需要,根据财政部 国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)的规定,按照住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,结合我市实际,现将调整建设工程计价依据的有关事宜通知如下:

凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政设施建设工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修理维护工程计价定额》、《重庆市建设工程费用定额》,2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》,2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013),均按本通知规定进行调整。

(一)2018年5月1日起进行招投标或直接发包的建设工程,以及2018年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

(二)2018年5月1日前已开工但未竣工的建设工程,2018年5月1日前完成工程量部分仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行;2018年5月1日起完成工程量部分按本通知执行。

(三)2018年5月1日前已竣工的建设工程,无论是不是办理工程结算,仍按《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

材料费、机械费、组织措施费、企业管理费、安全文明施工费、建设工程完工档案编制费、住宅工程质量分户验收费、总承包服务费,其调整后的进项税额扣减系数按本通知附件“进项税额计算表”规定执行。

除本通知规定外,其他内容仍按重庆市城乡建设委员会《关于建筑业营业税改征增值税调整建设工程计价依据的通知》(渝建发〔2016〕35号)执行。

根据《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号),工程建设价格计价依据中增值税率由11%调整为10%。为此,现对我市2016各专业计价依据中一般计税方法计价的相关联的内容作如下调整:

一、材料费中以“元”为单位的材料调整系数调整为0.884;材料采购及保管费按不含税材料价格的2.26%计取。

二、机械费中机械台班单价、以“元”为单位的机械台班调整系数调整为0.9。

三、各专业利润调整系数调整为:建筑工程、人防工程1.0478,市政设施建设工程1.0634,给水及燃气管道工程、地铁及隧道工程1.0641。

五、各专业按系数计取的项目按原调整系数×K值计算,各项费用K值分别为安全文明施工措施费1.0012、冬(雨)季施工增加费0.9950、夜间施工增加费1.0005、非夜间施工增加费1.0010、二次搬运费1.0090、建筑垃圾运输费1.0049、完工验收存档资料编制费1.0056、半幅施工措施费1.0024、脚手架搭拆费1.0050、建筑物超高增加费0.9949、采暖工程、通风空调工程系统调试费1.0055。

发布部门: 浙江省住房和城乡建设厅 发布时间:2018年04月17日 文号: 建建发〔2018〕104号

根据《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标 〔2018〕20号)和财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)要求,现对我厅《关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(建建发〔2016〕144号)中的增值税税率及相关计价系数作如下调整:

二、使用2010版计价依据编制招标控制价时,取费基数保持不变。计算税金时,定额基期有关价格要素中的进项税额扣除方法中的调整系数调整如下:

1.定额中以“元”为单位出现的其他材料费、摊销材料费、其他机械费等乘以的调整系数调整为0.94。

2.施工机械台班单价在扣除机上人工费和燃料动力费后乘以的调整系数调整为0.96。

3.目前尚未发布信息价的材料按基期价格统一乘以的调整系数调整为0.94。

根据财政部、国家税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的规定,我省建设工程计价时,有关增值税税率计算调整如下:

一、适用一般计税方法的建设工程,增值税税率由11%调整为10%,建设工程建设价格=税前工程建设价格×(1+10%)。

二、安徽省建设工程建设价格管理总站《关于营业税改征增值税调整现行计价依据的实施建议》(造价〔2016〕11号)中,原定额调整系数为0.8850的材料,现调整为0.9091;原定额调整系数为0.8547的材料,现调整为0.8621。

三、各市建设工程建设价格管理机构应按财税〔2018〕32号文件要求,在材料价格信息发布时做好相关税率调整工作。

关于调整我省房屋建筑与市政基础设施工程计价依据增值税税率有关事项的通知闽建筑[2018]10号 发布时间:2018/4/28各设区市建设局(建委)、平潭综合实验区交建局:

根据《财政部、税务总局关于调整增值税税率的通知》(财税〔2018〕32号文)要求,现将我省房屋建筑与市政基础设施工程计价依据增值税税率调整的有关事项通知如下:

一、《福建省建筑安装工程费用定额》(2017版)第四章建筑安装工程费用取费标准第五条税金现行适用税率为11%调整为10%。

二、材料(含设备)的可抵扣进项税率,原适用17%和11%税率的,分别调整为16%和10%。

各省辖市、省直管县(市)住房和城乡建设局(委)、郑州航空港经济综合实验区市政建设环保局、各有关单位:

根据《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)文件精神,现将我省建设工程计价依据增值税税率调整如下:

一、我省工程建设价格计价依据中一般计税方法时增值税税率由11%调整为10%。工程建设价格=税前工程建设价格×(1+10%),其中,10%为建筑业拟征增值税税率,各费用项目均以不包含增值税可抵扣进项税的价格计算。

二、原适用于17%、11%的建筑材料增值税税率相应调整为16%、10%。各级工程建设价格管理部门在发布材料信息价时,应及时测算调整含税信息价综合税率。

三、在我省销售且通过测评的各软件公司需根据本通知及时作出调整计价软件以满足工程建设价格计价的需要。

各市、州、直管市、神农架林区住房和城乡建设委员会,各有关建设、设计、施工、造价咨询等单位:

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)精神,现将湖北省建设工程计价依据中增值税税率由11%调整为10%,具体调整如下:

一、2018湖北省建设工程计价依据中增值税按税率10%计算,并相应调整全费用基价。

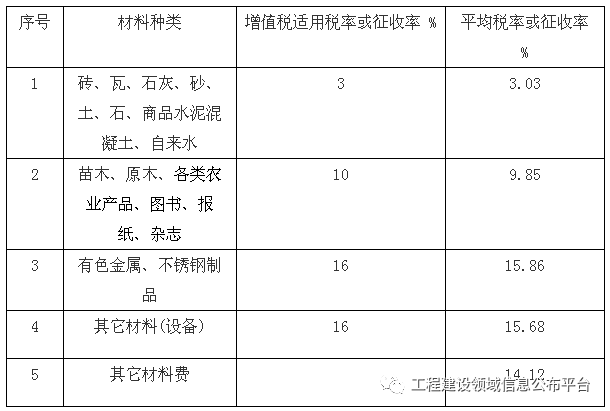

二、2018《湖北省建设工程公共专业消耗量定额及全费用基价表》附录二材料价格取定表及附录三施工机具价格取定表中含税价格废止,新的含税价格按本通知附件执行。

三、各地发布的材料信息的含税价格,原税率17%的调整为16%,原税率11%的调整为10%计算。

四、本通知自2018年5月1日起施行。2018年5月1日前已开工,未完成结算的工程按纳税义务发生时间分别计算税金。

按照《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省工程建设价格计价依据进行调整:

一、将我省建设工程费用项目组成及计算规则中的税率(增值税一般计税)从11%调整为10%,其他费率不变。

二、增值税一般计税下,材料费、施工机械使用费在扣除进项税额时,原适用17%和11%税率的,税率分别调整为16%、10%。

三、本通知自2018年5月1日起执行。请各软件开发单位于2018年4月底前完成相关计价软件的调整工作。

各设区市和省直管试点县(市)建设局(建委)、房管局、城管局(委)、园林局、水务局,各国家级、省级风景名胜区管理局(管委会),赣江新区城乡统筹局,省直有关部门和单位:

根据国家财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的规定,结合我省实际,现对全省现行建设工程计价依据中有关增值税税率计算作如下调整:

1.各专业定额的材料费原适用税率17%和11%的,现分别调整为16%、10%,在差价中处理;

二、其它执行我厅《关于调整江西省现行建设工程计价规则和依据的试行办法》(赣建价[2016]3号)规定的建设工程计价依据的调整范围

(1)安全文明施工费、检验试验等六项措施费可抵扣的进项税平均税率由6%调整为5.95%。

(2)以系数计算的项目费用(如安装工程中的脚手架搭拆费等)可抵扣的进项税平均税率由4%调整为3.97%。

按照《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建标办〔2018〕20号)的要求,现对《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号)中有关建筑业增值税税率进行调整:

一、一般计税的建设项目,增值税税率由11%调整为10%,工程建设价格计算公式调整为:工程建设价格=税前工程建设价格×(1+10%),其中10%为建筑业增值税税率。

二、工程计价应用软件应按本通知要求进行相应调整,并于2018年4月底前完成。

四、《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号)中的相关规定继续执行,与本通知不一致的,以本通知为准。

各市州建委(住房城乡建设局),长白山管委会住房城乡建设局,梅河口市、公主岭市住房城乡建设局,各建设、施工、设计、监理、招标代理、工程建设价格咨询单位:

为适应国家税制改革要求,合理确定工程建设价格,根据住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知(建办标[2018]20号)规定,《吉林省建筑工程计价定额》(JLJD-JZ-2014)、《吉林省装饰工程计价定额》(JLJD-ZS-2014)、《吉林省安装工程计价定额》(JLJD-AZ-2014)、《吉林省市政设施建设工程计价定额》(JLJD-SZ-2014)、《吉林省园林及仿古建筑工程计价定额》(JLJD-YL-2014)、《吉林省房屋修理维护及抗震加固工程计价定额》(JLJD-XS-2016)、《吉林省城市轨道交通工程计价定额》(JLJD-GD-2011)、《吉林省城市轨道交通工程计价定额》(JLJD-GD-2017)及配套工程建设价格计价依据中的增值税税率由11%调整为10%。

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现对我厅《关于建筑业实施营业税改增值税后调整青海省建设工程计价依据的通知》(青建工〔2016〕140号)中的增值税税率调整如下:

一、采用一般计税方法的建设工程,税金税率从11%调整为10%,工程建设价格计算公式调整为:工程建设价格=税前工程建设价格×(1+10%)。

二、各级住房城乡建设部门或其工程建设价格管理机构按财税〔2018〕32号文件要求,在材料价格信息发布做好相关税率调整工作。

五、本通知自2018年5月1日起执行。请软件开发单位于2018年4月底前完成相关计价软件的调整工作。

伊犁哈萨克自治州住房和城乡建设局,各地、州、市住房和城乡建设局(建委),工程建设价格管理站,兵团建设局,自治区各委、办、厅、局,各有关单位:

为适应国家增值税税率调整要求,满足我区建筑业增值税调整后建设工程计价需要,根据财政部 税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及《住房和城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的规定,结合我区实际,在进行测算的基础上,对现行建设工程计价依据予以调整,具体事项通知如下:

2018年5月1日起,执行2010年新疆尔自治区建筑、装饰、安装及抗震加固工程计价依据、2012年新疆尔自治区市政设施建设工程计价依据、2013年新疆尔自治区城市轨道交通工程计价依据、2015年新疆尔自治区园林工程计价依据、2017年新疆尔自治区钢结构工程计价依据、2018年新疆尔自治区绿色建筑工程计价依据及城市综合管廊投资估算指标、新疆尔自治区房屋修理维护工程计价依据的建设工程项目。

(一)2018年5月1日后进行招投标的建设工程及2018年4月30日前发布的招标文件但尚未开标的建设工程,招标文件及招标控制价编制均应按本通知规定执行。

(二)2018年5月1日前已签订施工合同的项目,已完工程量按原合同约定执行,2018年5月1日起完成的工程量,按本通知调整。2018年5月1日前已办理完竣工结算的工程建设项目不做调整。

(一)将自治区住房和城乡建设厅《关于建筑业营业税改增值税调整新疆建设工程计价依据的实施建议》(新建标〔2016〕2号)规定的工程建设价格计价依据中增值税税率由11%调整为10%。

工程建设价格=税前工程造价×(1+10%)。其中,10%为建筑业增值税税率。

(二)将自治区住房和城乡建设厅《关于建筑业营业税改增值税调整新疆建设工程计价依据的实施建议》(新建标〔2016〕2号)中原适用增值税税率17%、11%的材料、机械台班及仪器仪表相应构成价格分别调整为增值税税率16%、10%。

各专业定额基价中材料、机械台班及仪器仪表价格按上述税率调整后,由住房和城乡建设厅工程建设价格管理总站以电子版形式发布乌鲁木齐地区除税材料、除税机械台班及仪器仪表预算价格(详见附件),各地、州、市建设行政主任部门发布本地区除税材料、除税机械台班及仪器仪表预算价格。

(一)除本通知调整内容外,其他规定仍执行自治区住房和城乡建设厅《关于建筑业营业税改增值税调整新疆建设工程计价依据的实施建议》(新建标〔2016〕2号)。

(二)建筑业增值税调整后,各地、州、市建设行政主任部门工程建设价格管理机构应及时采集、测算、发布满足增值税调整后价格信息,招投标监督管理机构应及时作出调整电子评标系统。

(四)本通知由自治区工程建设价格管理总站负责解释。各地、各部门在实施过程中遇到的问题和意见建议,请及时反馈。

琼建定函〔2018〕420号,海南省住房和城乡建设厅关于调整海南省建设工程增值税税率的通知

按照财政部《关于调整增值税税率的通知》(财税 [2018]32号)的相关规定和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标(2018)20号文)的通知要求,现对本省建筑工程增值税税率做调整,具体通知如下:

一、2018年5月1日之后新建或在建的建设工程的增值税税率由11%调整为10%。

二、2018年5月1日之前已完工还没完成竣工结算的建设工程的建设工程增值税税率,按照税务部门发布的相关规定执行。

四川省住房和城乡建设厅关于贯彻《财政部 税务总局关于调整增值税税率的通知》的通知

各市(州)及扩权试点县住房城乡建设行政主任部门,各建设、设计、施工、咨询及相关单位:

为贯彻落实财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)有关政策通知,做好增值税税率调整有关工作,确保调整工作平稳、有序推进,现将有关事项通知如下:

一、2018年5月1日(含)起的房屋建筑和市政基础设施工程(以下简称“建筑工程”)进行招投标、工程发承包、合同签订(含已开标的工程建设项目)均应按财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及四川省住房和城乡建设厅关于印发《建筑业营业税改征增值税四川省建设工程计价依据调整办法》调整的通知(川建造价发〔2018〕392号)(以下简称“调整通知”)等有关政策文件执行。

二、2018年4月30日(含)前已发出招标文件未开标的,可按“调整通知”规定以澄清修改文件方式修改投标报价税金计算;未发澄清修改文件修改的,在项目实施时应按“调整通知”及有关法律法规做好调整工作。

三、2018年4月30日(含)前已完成合同签订但未开工的建筑工程建设项目应签订合同补充协议。

四、2018年4月30日(含)前已开具税率11%增值税发票的工程预付款,扣回预付款时的对应工程价款税金计算不予调整。

五、2018年4月30日(含)前已开工但尚未竣工的建筑工程。采用一般计税法,工程结算时按照实施工程单位实际开具的增值税发票对应的税率做调整。采用简易计税法,2018年4月30日(含)前完成工程量仍按“调整通知”前的有关政策规定执行,2018年5月1日(含)起完成工程量按“调整通知”执行,实际工程量由合同主体甲、乙双方签章确认。

甘肃省住房和城乡建设厅关于调整甘肃省建设工程计价依据增值税税率有关法律法规的通知

各市、州建设局,兰州新区城乡规划建设管理局,矿区建委,省直有关厅、局、总公司,各有关建设、设计、施工、工程建设价格咨询单位:

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的要求,为适应国家税制改革要求,结合我省真实的情况,对现行建设工程计价依据增值税税率有关法律法规予以调整,具体通知如下:

一、将《甘肃省住房和城乡建设厅关于印发关于建筑业营业税改征增值税调整甘肃省建设工程计价依据的实施建议的通知》(甘建价〔2016〕119号)规定的工程建设价格计价依据中增值税税率由11%调整为10%。

二、采用一般计税方法计算除税材料价格(预算价、指导价、实际价格)时,将《甘肃省住房和城乡建设厅关于对关于建筑业营业税改征增值税调整甘肃省建设工程计价依据的实施建议的补充通知》(甘建价〔2017〕313号)规定的各类材料综合折税率调整如下:

各市、县住房和城乡建设局,宁东管委会规划建设土地局,各相关的单位:按照《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)和《财政部 税务总局关于调整增值税税率的通知》(财税[2018]32号)要求,现将《关于建筑业营业税改征增值税宁夏建设工程计价依据调整的实施建议》(宁建(科)发[2016]16号)调整如下:

一、将我区工程建设价格计价依据中增值税税率由11%调整为10%。税金计算公式为:增值税销项税额=税前工程建设价格×10%。

二、采用一般计税方法的建设工程,材料费、施工机械使用费在扣除进项税额时,原适用17%和11%税率的,税率分别调整为16%、10%。

三、本通知自2018年5月1日起执行。凡在我区使用的工程计价软件,其定额和工料机数据库、计价程序、成果文件均应按本通知要求进行调整。

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)的有关法律法规,经测算分析,现将有关事项通知如下:

一、采用一般计税方法的建设项目,其工程计价增值税税率由11%调整为10%,其余按《广东省住房和城乡建设厅关于营业税改征增值税后调整广东省建设工程计价依据的通知》(粤建市函〔2016〕1113号)规定暂不做调整。

二、本通知自2018年5月1日起执行。除另有约定外,工程建设价格按实际开具增值税发票当期增值税税率调整计价。

山西省住房和城乡建设厅关于调整山西省建设工程计价依据增值税税率的通知(第114号)

按照《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标﹝2018﹞20号)要求,经测算,对我省现行建设工程计价依据通知如下:

一、各专业定额中的人工、材料、机械台班、仪器仪表台班的定额取定单价和费用定额中的措施费费率、管理费费率、利润率均不调整;

关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知各市(含定州、辛集市)住房和城乡建设局(建设局):

根据《财政部 国家税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省 《建筑业营改增河北省建筑工程计价依据调整办法》(冀建市〔2016〕10号)中有关内容调整如下:

一般计税方法中销项税税率由11%调整为10%,销项税额=(税前工程建设价格-进项税额)×10%。

建筑用和生产建筑材料所用的砂、土、石料、自来水、商品混凝土(仅限于以水泥为原料生产的水泥混凝土);

以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)

农膜、草皮、麦秸(糠)、稻草(壳)、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)、《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)

《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)

(一)《建筑业营改增河北省建筑工程计价依据调整办法》(冀建市〔2016〕10号)继续执行,但与本通知不一致的,以本通知为准。

依照财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)和住建部《关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)文件的要求,从5月1日起,我省建设工程计价依据中增值税税率由11%调整为10%。请相关的单位于2018年4月底前完成相关调整工作。

深圳市建设工程建设价格管理站关于调整深圳市建设工程计价费率标准增值税综合应纳税费率的通知

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)及《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,我站结合建设工程实际,对《深圳市建设工程计价费率标准(2017)》中增值税综合应纳税费率进行了测算,其参考范围和推荐费率调整如下:

明确采用简易计税的建设项目,承包人预算、结算的综合应纳税费率推荐值为3%。